この記事を読むのに必要な時間は約9分です。

相互扶助の仕組みが活用される自動車保険は、クルマの仕様、用途だけではなく、乗られ方・・・つまり、ドライバー(オーナー)の傾向をもとに、「保険料率」と呼ばれるスコアリングを客観的におこない、保険料算出の参考にしています。

保険料の金額はこれが全てではなく、保険会社自身のレギュレーションやクルマの走行距離、ドライバーの免許証の色、当人の事故率など様々な要素を加味したうえで試算されていきます。

ただ、保険料率自体はフラットな目線で制定され、損害保険会社を横断して参考とされるので、【クルマ自体】の使われ方を定量的に知る手段と捉えることができます。

少しだけ自動車保険のうんちく

公道でクルマを使用(運転)するにあたり、絶対に加入しておかなければいけないと断言できるのが自動車保険です。どう美化しても一般公道を【鉄の塊】が凄いスピードで走行するのだから、万が一の事がいつ何時起きるかは分かりません。

「イキリ運転なんて自分には関係ない」「安全運転には自信がある」と思っていても、いきなり歩行者は飛び出して来るし、逆走やあおり運転に遭遇するかもしれないのです。腕に自信があっても技量は間に合わず、衝突軽減ブレーキなどの安全機能も作動せず、予期せぬ事故が発生するリスクは日常にも潜んでいるのです。

特にスポーツカーのような趣味クルマを扱うのであれば、他人に迷惑をかけるなんてもってのほかです。相手のために、家族のために、そして自分のためにも保険(リスク対策)は絶対に必要です。このサイトを閲覧する人は無保険なんていないですよね!

さて、そんな自動車保険には加入義務がある【自賠責保険】と、その不足分をになう【任意保険(民間保険)】の二種類があります。

【自賠責保険】はクルマ購入や車検時に加入(更新)するもので、他人(ヒト)に損害を出した場合に対する慰謝料や治療費など、「対人賠償」に対する保障に適用されます。しかし、金銭上限設定(支払上限)があることと、「相手のクルマ」や「自分のケガ」には適用されません。

そのため、その不足分をになう「任意保険」はあるのです。いわゆる一般的な「自動車保険」とは、この任意保険を指します。

対人賠償保険:自賠責保険の支払限度額を超える対人賠償を補償

対物賠償保険:他人の自動車などのモノを壊した場合の損害を補償

搭乗者傷害保険:運転者自身や同乗者が死亡したり、ケガをしたりした場合の損害を補償

車両保険:自分の自動車が破損した場合の修理費用や買替費用を補償

※これらに「弁護士特約」や「自転車特約」など、保険会社によってオプションが用意されています

客観的な評価「型式別料率クラス」

自動車保険(任意保険)は補償内容の深さだけでなく、運転者のスキル(ゴールド免許など)や、無事故継続年数(保険等級)が同じであっても、契約車両によって保険料が異なります。これは保険料の算出に「型式別料率クラス」というものが設定されているからです。

この場合の「型式」とは、いわゆる「NA6CE(ユーノスロードスター)」や「ND5RC(NDロードスター)」など、そのものを指します。つまりクルマ自体の【事故実績】によってスコアリングされるのです。

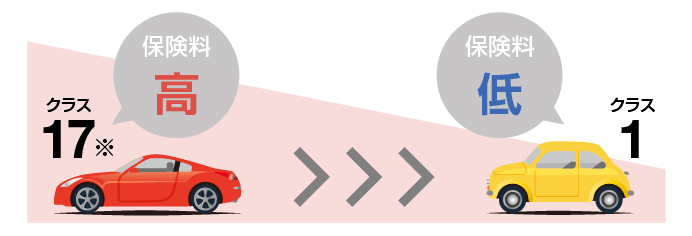

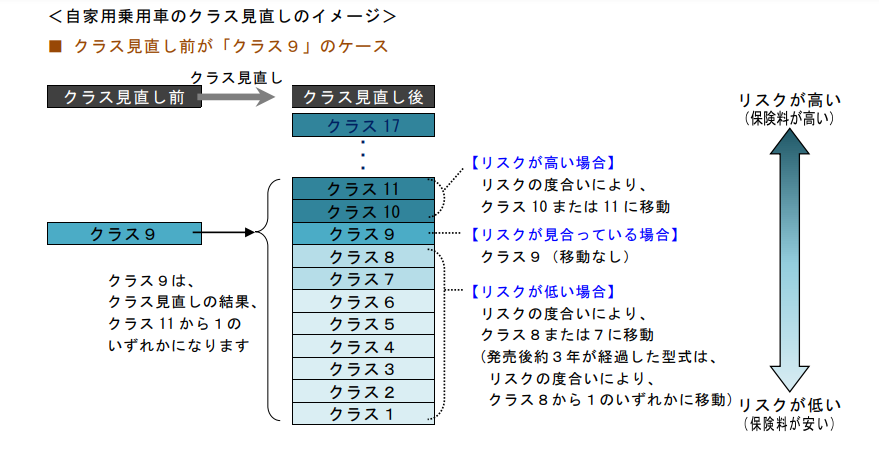

この料率クラスは2019年末日まではクラス1~9と9段階で分けられており、盗難対象や修理費が高額になりやすい高級車・スポーツカーは17段階と分けられていました。しかし、2020年以降は「自家用普通乗用車」「自家用小型乗用車」共に全て17クラスで区分されています。(※軽自動車は3クラスのみ)

料率は【損害保険算出機構】が膨大な事故データを持って毎年見直しを行っており、クラス9が中央値で、数字が高いほど「リスクが高い」とされています。つまり、翌年に何らかのリスクが急増したクルマはスコアが上がってしまうのです。自分自身が事故を起こしていなくても、契約更新時に保険料が増減するのは、この変動によるものも要因のひとつになっています。

ちなみに、2023年にとてつもなくネガティブな話題で耳にすることが多かったビッグモーター社(株式会社ビッグモーター、株式会社ビーエムホールディングス、株式会社ビーエムハナテンによる不適切な保険金請求)は、料率クラスの仕組みに影響を及ぼすような偏りはなく、「スコアリングに影響はない」と損害保険算出機構からアナウンスされています。

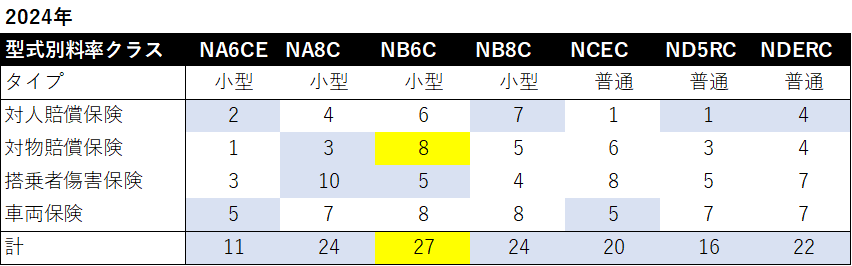

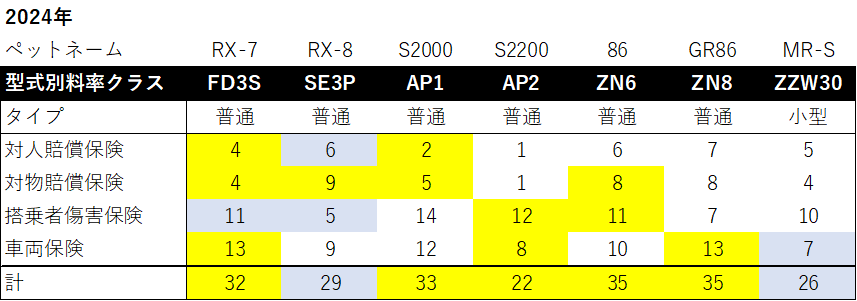

ロードスターの料率クラス(2020年→2024年)

繰り返しますが、料率クラスのスコアは保険金支払の実績が少なければ「小さく」、逆に支払実績が多いと「大きく」なります。そこで、過去の数字を追ってみると面白いことが分かります。

※データ:損害保険算出機構(2020年の「NA6CE」は算出失念)

ここまでは2020年→2023年と過去の料率を表にしています。なお、NA/NBロードスターは「小型自動車」で、それ以降は「普通乗用車」になります。

2020年といえばパンデミックによる行動制限が起こる直前なので(※算出要因は2019年のデータ)、比較的「クルマを使っている」前提になり、当時はNCロードスターのスコア(19点)が良かったことが分かります。

そこから3年後、2023年の料率を並べてみると・・・飛び抜けてNA6CE(ユーノスロードスター)のスコア(14点)が良いのは、30年経ったクルマですから大切にされている(=乗らない)ことが反映しているのかも知れません。面白いのはNDロードスターのスコアリングの順当に改善がされていることです。料率を算出する母数(球数)がおおいという前提もありますが、新しいロードスターは安全性能もドライバーのお行儀も「良い」ことが分かります。

一方でNBロードスターは全般的にスコアが悪化しています。年式相応にぶっ壊れているのか、乗り潰されているのか、NAロードスターと真逆のスコアになっていることが分かります。

こちらは最新版(2024年版)の料率における前年比較です。実はロードスター全体でスコア改善が行われており、唯一悪化したのは「NB6C」のみ。私事ですが、本年度の自動車保険更新の際にえらく「高く」なって驚いたのですが、こういった面も少し影響があるのかも知れません。

驚異的なのは、2020年(23点)から大幅にスコアが伸びたND5RC(NDロードスター幌)で、16点というのは普通車でみても驚異的な点数で、スポーツカーとしても追随を許さないレベルです。安心・安全なスポーツカーであることが分かります。なお、マイナーチェンジした新型NDEロードスター(ND※RE)は1月デリバリーという事もあり、まだ型式別料率は設定されていません。

これらの数値はクルマ自体の評価だけではなくユーザーの【乗り方における実績】から算出されたもの。したがって、おのずとドライバーの顔が見えてくるはずです。

折角なのでライバル車種も調べてみました。

こう見ると(母数の差はあるけれど)、2020年の段階ではMR-Sに比べてガチライバルなNBロードスターが優秀であったことが解ります(31点:21~24点)。また、これらスポーツカー全般の料率をならべてみると、ロードスターシリーズ自体が優秀であることも分かります。

2023年では全車でスコアリングが改善されていますが、「搭乗者傷害保険」だけ高くなっているのは闇深く、気になるところですね・・・なお、GR86は2021年のデビューでした。

なお、2024年はRX-8とMR-S以外の評価が下がっているようです。ちなみにMR-SはNBロードスターのスコアとほぼ横並びになっていて面白いですね。

保険料が「安い」のもヒット要因だった

実は、ロードスターは開発段階から「スポーツカーの復活と普及」という目標があり、その一環として保険料を下げるための調査と工夫を行っていたエピソードが残されています。

当時、調査会社が培ってきたスポーツカーの修理実績データから、フロント・コーナー部の限られた部品群が修理・交換頻度が多いと把握したのです。そこでヘッドライト、バンパー、フェンダー、ラジエターなど、交換頻度の高い「車両前部の部品代」を戦略的に安く設定し、取付構造の見直しも行っています。

結果車両保険のスコア改善に繋がり、デビュー当時からスポーツカーの中でも群を抜いて保険料が安かったこと(維持コストのセーブ)がヒット要因の一つだったという評価が残されています。

また、近年はレストアプログラムの恩恵による純正パーツ入手ハードルが下がったことや、全ての歴代モデルがグローバル市場における安全要件を満たしたことが、総合的にアフォーダブル・・・「手が届く存在」に繋がっているのです。

近年ではGRヤリスのマイナーチェンジモデル(2024年式)のフロントバンパーが、交換頻度に合わせて「3分割」されたことで話題になりましたが、スポーツカーを継続させるためにメーカーはあらゆる角度からアイディアを捻出していることが分かります。

関連情報→